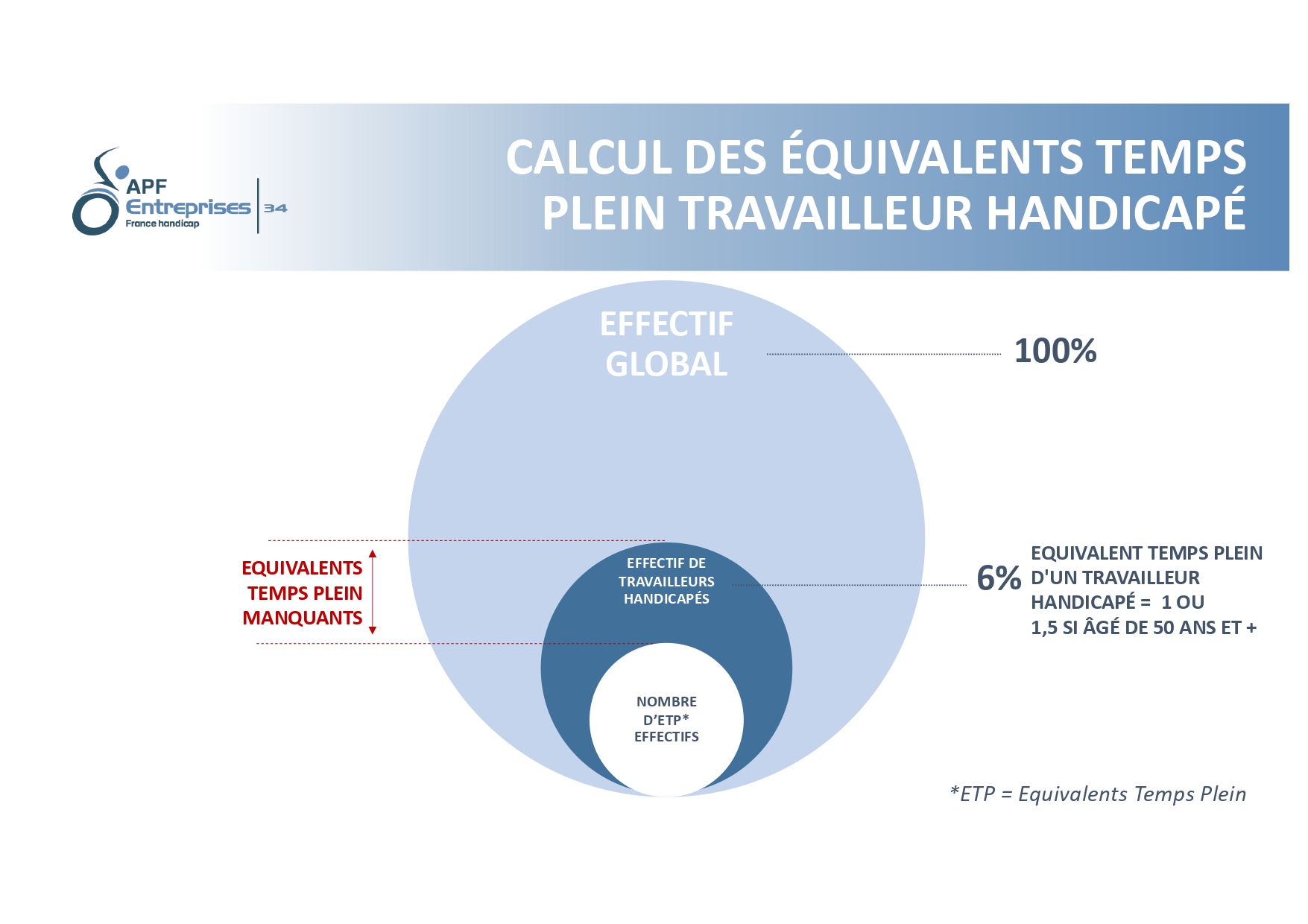

L’employeur doit s’acquitter d’une taxe calculée sur le nombre d’équivalents temps plein Travailleurs Handicapés manquant

- Pour le secteur privé, il s’agit de la taxe AGEFIPH.

- Pour le secteur public (fonction publique, territoriale ou hospitalière), il s’agit de la taxe FIPHFP

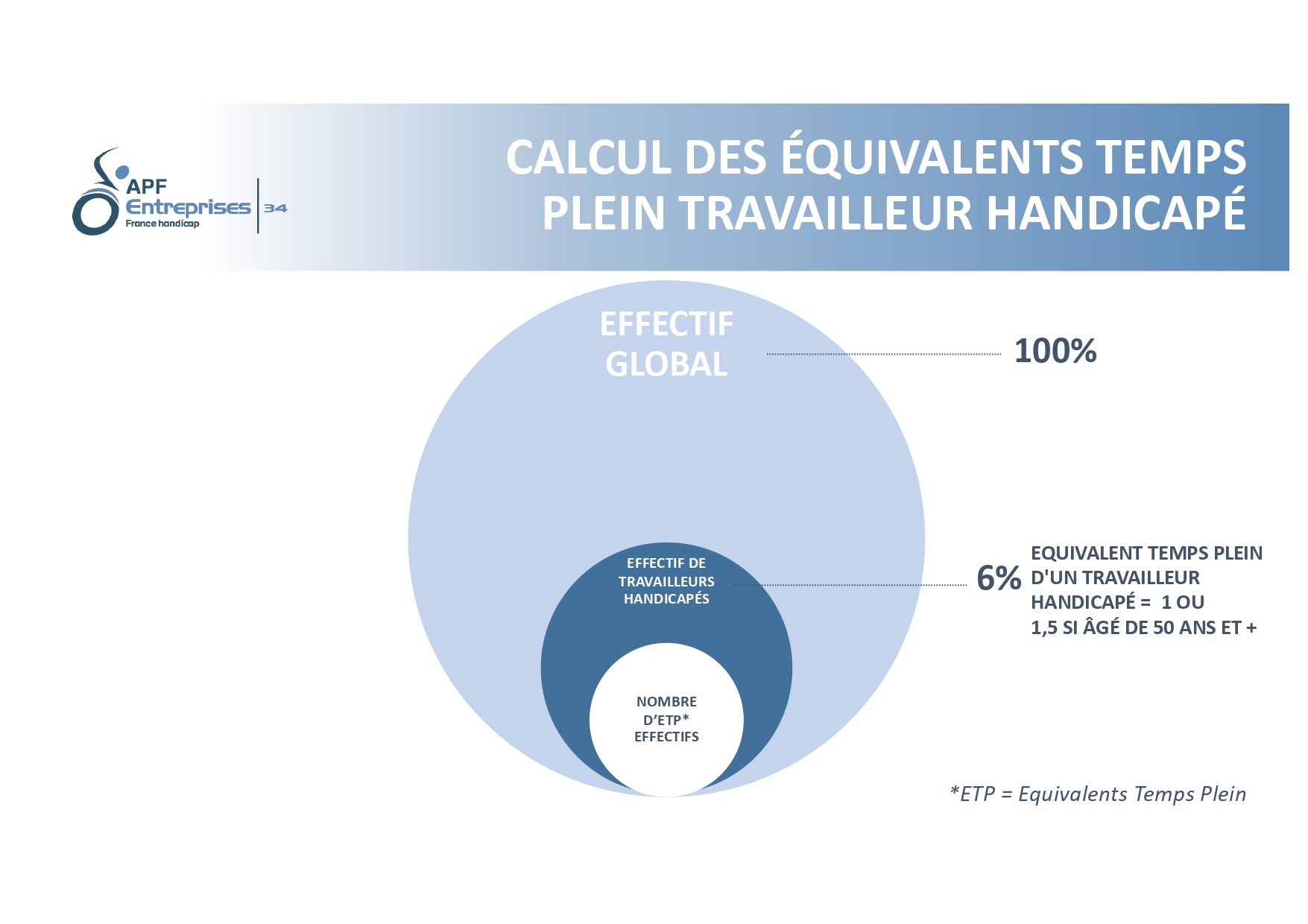

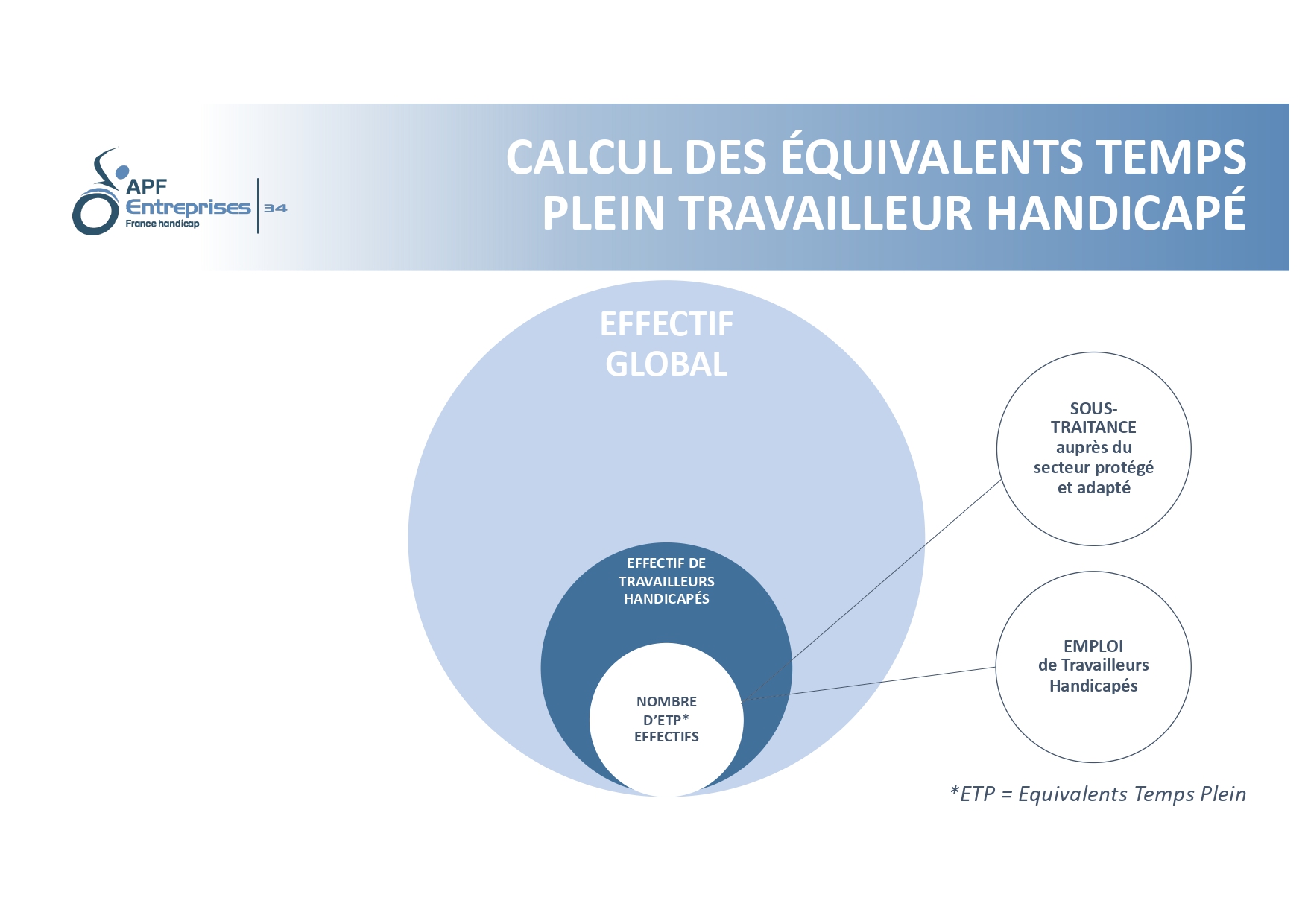

Calcul des Équivalents Temps Plein = nombre de travailleurs handicapés réellement employés en temps plein

Chaque équivalent temps plein d’un travailleur handicapé compte pour 1, au prorata du temps de présence dans l’entreprise au cours de l’année écoulée, avec reconnaissance administrative valable au 31/12.

- 1 si le temps de travail est supérieur ou égal à 50% de la durée légale du travail

- 0,5 si le temps de travail hebdomadaire est inférieur à 50% de la durée légale du travail

Si la reconnaissance administrative n’est plus valable au 31/12, calcul du temps de travail sur la période de présence pendant la durée de validité de la reconnaissance handicap.

Si le contrat est suspendu, le collaborateur en situation de handicap compte au prorata du salaire versé.

Obligation légale (6% de l’effectif) – Nombre d’employés handicapés = nombre d’Equivalents Temps Plein manquants

Le calcul de la taxe AGEFIPH se fera sur la base du nombre des Équivalents Temps Plein manquants dans votre entreprise.

Newsletter

Restez informés

En vous inscrivant à la newsletter d'APF Entreprises 34.